2025年12月 VCM Updates: Section A

VCM Updates Section A: Voluntary Carbon Creditの市場動向

株式会社sustainacraftのニュースレターです。本記事はVCM Updates(ボランタリーカーボンマーケットのアップデート)のセクションA(市場動向編)です。

«VCM Updatesの構成»

A. Voluntary Carbon Creditの市場動向 ← 本記事の対象

- クレジット発行・償却・投資動向分析

- プロジェクトパイプライン分析

- 詳細解説セクション

B. 海外の主要規制の動向

はじめに

今月のニュースレターでは、クレジットの発行・償却実績は、2025年11月のデータを扱います。

クレジット発行実績

2025年11月の発行量は前年同期と同様である一方、償却量は前年同期比で減少傾向にあります。ラベル付きクレジットの動向については、CORSIAとArticle 6ラベルの発行がルワンダとガンビアのクックストーブ案件で確認されています。Removalラベルは米国のIFM案件のみ、CCPラベルは同米国のIFM案件に加え、フランスのオゾン層破壊物質案件も発行されています。

案件パイプライン動向

11月に新たに登録された自然由来案件が10件、CDR案件が6件確認されました。ペルとメキシコのIFM案件や、インドとタンザニアのARR案件が含まれています。10月のパイプラインは、先月のニュースレター発行後に更新され、インドネシアのREDD案件など、4案件が追加されました。カーボン市場の観点では、ペルとタンザニアは特に注目に価し、その理由については後述します。

投資動向

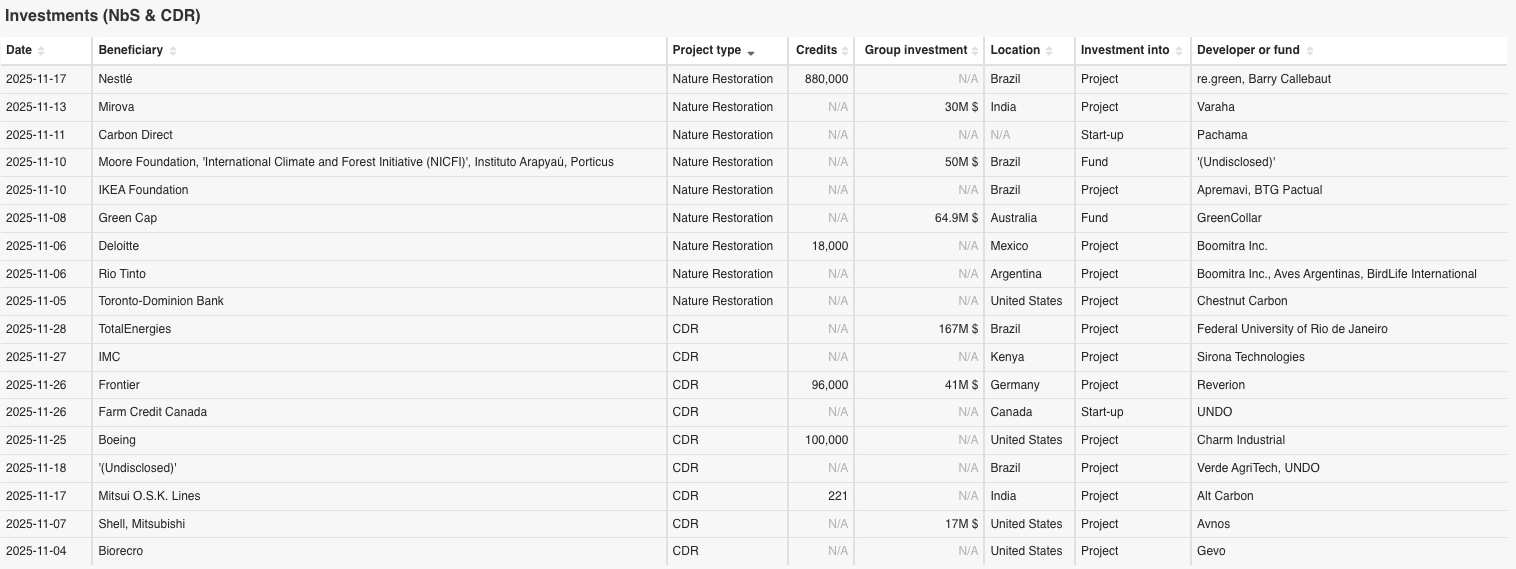

自然由来およびCDR案件への投資は18件確認され、資産運用会社、企業連合、エネルギー企業、鉱業大手など、多様な主体による資金流入が確認されました。自然由来分野では、フランスの資産運用会社Mirovaによるインドの再生農業プロジェクトへの3,000万ドル投資や、米国のMoore Foundationやノルウェー政府の国際気候イニシアチブNICFIなどが参画するブラジル向け大型ファンドの立ち上げがあり、農業・森林・草原再生を軸とした長期資本の動きが目立っています。NestléやIKEAによるブラジルでの森林再生投資は、脱炭素と生物多様性を両立させる企業の関与を示しています。

一方、CDR分野では、Frontierを通じたGoogleやMcKinseyなどによるオフテイク投資、TotalEnergiesのCCS研究投資、DACやERWを中心とした先進技術への資金供給が進展しました。排出集約型セクターによる長期オフテイク契約や戦略投資が増加しており、CDR投資は単一技術に依存する形ではなく、複数技術を組み合わせたポートフォリオ型へと進展しています。

A. Voluntary Carbon Creditの市場動向

A-1: クレジット発行・償却・投資動向分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象期間: 2025年11月

- 留意事項: 償却した企業について、レジストリーに対して実名での登録は義務付けらておらず、正確性は保証できない旨ご了承ください。また、レジストリーへの反映には遅れがありますので、今後も本対象期間中について案件の増減やステータス変更の可能性があることにご留意ください。2025年第11月の発行・償却実績は以下のとおりです。

- 発行実績:16.01百万(前年同期と同様)

- 対象期間のクレジット発行数は前年同期と同水準で、今回も20百万ユニットを下回りました。

- レジストリ別のデータを見てみると、GSは大きく増加して、全体の半分以上を占めました。一方、VCSは年々減少傾向が続いており、今回は全体の25%を占めました。

- タイプ別には、エネルギー(主にGSとVCS)が増加し、2年ぶりに全体の半分以上を占めました。一方、非CO2ガス、自然再生、とREDD(GSやVCS)はやや減少しました。

- 償却実績:6.52百万(前年同期比-56.01%)

- 11月の償却は前年同期比に大きく減少しており、10百万ユニットを下回りました。

- レジストリとプロジェクトタイプの割合を見ると、今回もVCSが大半を占めしていますが、償却量は減少しています。エネルギーによる償却量が全体の半分以上まで増加した一方、REDDは大幅に減少し、約1割を占めました。

<発行された案件リスト>

以下に表示されているクレジットのラベルは、すべて各認証機関(レジストリ)から提供された情報に基づいています。したがって、以下にご留意ください。

・方法論自体がCORSIA適格(eligible)・CCP認定(approved)であっても、レジストリ側のデータにラベル情報が含まれていない限り、下記の表ではラベル付きのクレジットとしてカウントされません。

・Article 6ラベルの情報を提供しているのは、VCSおよびGSのレジストリのみです。以下は、2025年11月にクレジットが発行されたプロジェクトの上位10件と、ラベル(Article 6、CCP、CORSIA、Removal)が発行された案件リストです。

発行プロジェクト上位リスト

ラベル発行実績(Article 6)

11月は前月と比べて、プロジェクト数が大幅に減りました。ガンビアとルワンダのクックストーブ案件に対してArticle 6ラベルが発行されています。これまでの累計発行実績を見ると、前述のルワンダのクックストーブ案件(VCS-4150)が全体の約5割を占めています。一方で、ガンビアのクックストーブ案件(VCS-4000)が全体の3%を占めています。

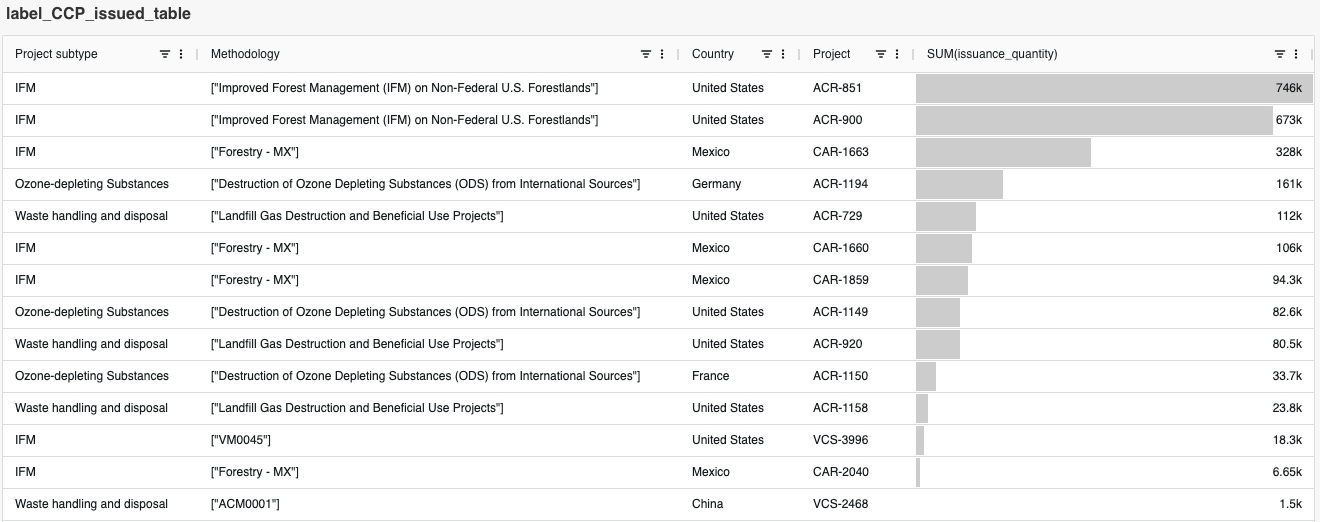

ラベル発行実績(CCP)

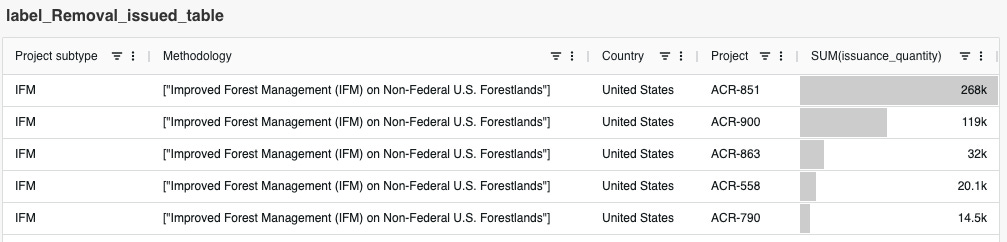

CCPラベルに関しては、11月は米国とメキシコのIFM、米国と中国の廃棄物処理、ドイツ、フランスと米国のオゾン層破壊物質案件に対して発行されています。最も多くの発行量は米国のIFM(ACR-851)で、74.6万ユニットでした。累計では、IFM案件からの発行量が 約1割 を占めています。

ラベル発行実績(CORSIA)

11月は、前述のArticle 6ラベルが付与されたルワンダとガンビアのクックストーブ案件(VCS-4150、VCS-4000)において、合計約122万ユニットのCORSIAラベルの発行がありました(Phase 1、Vintageは2021〜2024)。 Phase 1(2024〜2026)では、すべてのVintage(2021〜2026)にLoAが必要となります。今回発行が確認されたクレジットについてLoAが求められるため、ルワンダは2023年、ガンビアは2024年時点でそれぞれLoAが発行済みであることを確認しました。

ラベル発行実績(Removal)

最後に、Removalラベルにつきまして、11月には米国のIFM案件5つ(全てACR)で発行がありました。最も発行量が多かったのは、前述のCCPラベルが付与された案件(ACR-851)で、約27万ユニットでした。これまでの累計発行実績を見ると、米国のIFM案件が約9割を占めています。

<償却された案件リスト>

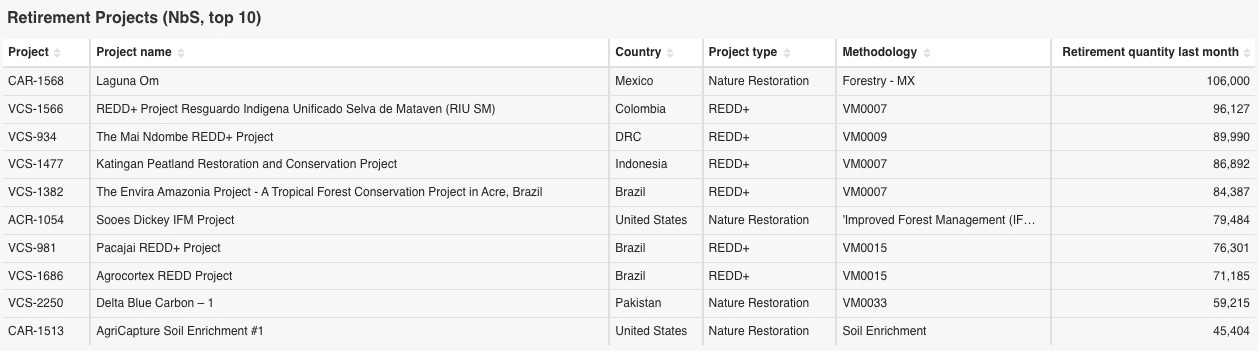

2025年11月に最も多く償却されたトップ10の自然由来プロジェクトの一覧は以下の通りです。

一番償却が大きかったのは、メキシコのARR案件(CAR-1568)で、10万ユニットを超える償却が確認されました。同案件としては、これが過去最大の償却量となります。

<償却企業リスト>

2025年11月に自然由来プロジェクトのクレジットを償却した上位10社は以下の通りです。

最も多くを償却した企業はマルタの航空会社であるVista Jetで、その数量は約10万ユニットでした。同社はこれまで、REDDおよび自然再生案件に累計40万ユニットを償却しています。その中には、ジンバブエの大規模REDDプロジェクトであるKariba案件(VCS-902)やブラジルのAgrocortex案件(VCS-1686)も含まれています。

<自然由来とCDRプロジェクトへの投資動向>

- 対象案件: 自然由来及びCDRに対する投資を取り上げています。

- 対象期間: 2025年11月

- 留意事項: 「クレジット量(Credits)」や「投資額(Group investment)」については、発表された数字のみを記録しているため、空欄がある場合があります。また、この表でのBeneficiaryとは、投資をした企業やクレジットを購入する側の企業を指し、Investment intoとは、投資対象がプロジェクトなのかファンドなのかを示しています。11月には、自然由来とCDRのプロジェクトへの重要な投資が18件ありました。こちらの内容については、A-3: 詳細解説セクションをご覧ください。

A-2: プロジェクトパイプライン分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象案件: 自然由来及びCDRに関するパイプライン

- 対象期間: 2025年10-11月

- 留意事項: レジストリーへの反映には若干タイムラグがあるため、今後本対象期間についても案件の増減やステータス変更の可能性があることにご留意ください。

- 用語: 年間ERとは、年間の排出削減・吸収量(tCO₂e)のことを指します。このセクションでは、自然由来およびCDRに関し、先月の新しいパイプラインプロジェクトおよび、前回のニュースレターで紹介した先々月のパイプラインの更新情報をカバーします。

なお、当データベースにおける申請日(Listing Date)は、レジストリから直接取得したもの、または推定によるものです。そのため、データの網羅性・正確性は保証するものではありませんのでご留意ください。

<自然由来案件パイプライン>

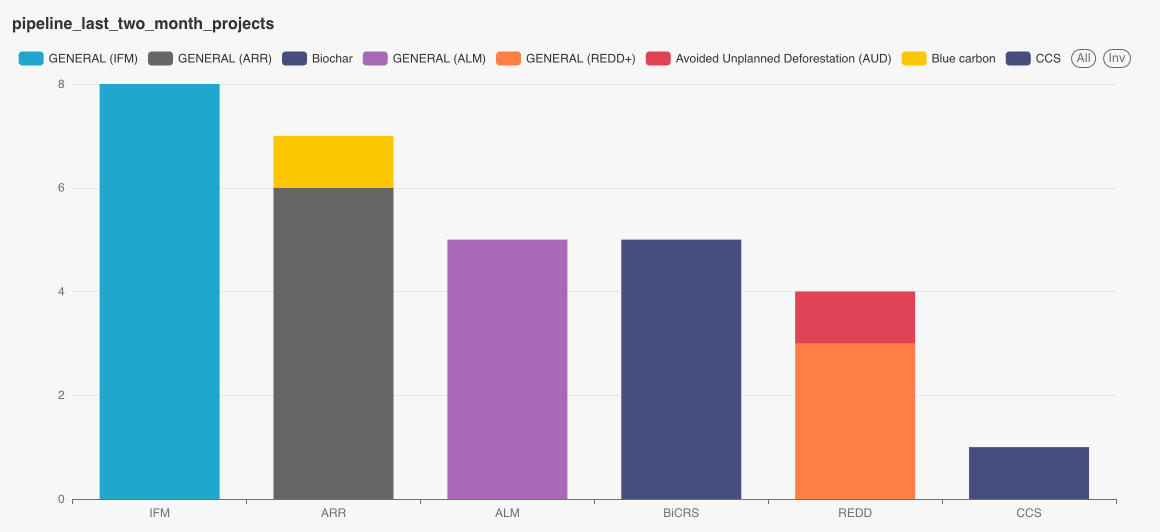

2025年11月のパイプラインには16件のプロジェクトが、10月のパイプラインは先月のニュースレター発行後に更新され、現在は14件のプロジェクトが含まれています。

この2ヶ月を通して、案件数としてはIFM案件が一番多くなっています。その多くがCARのメキシコ(4件)とACRの米国(2件)の案件、次にカナダとペルの案件です。

11月のパイプラインには、モンゴル、シエラレオネとマレーシアのALM案件、ペルとメキシコのIFM案件、インドとタンザニアのARR案件が含まれています。レジストリでの情報共有にはタイムラグが生じることがあるため、10月のパイプラインは前月のニュースレターが記載時点からさらに4案件が追加され、インドネシアのREDD案件、中国のALM案件、ポルトガルのARR案件、および米国のIFM案件が追加されました。